| 2017上半年全国建筑物资租赁承包行业分析报告 |

中国基建物资租赁承包协会秘书处

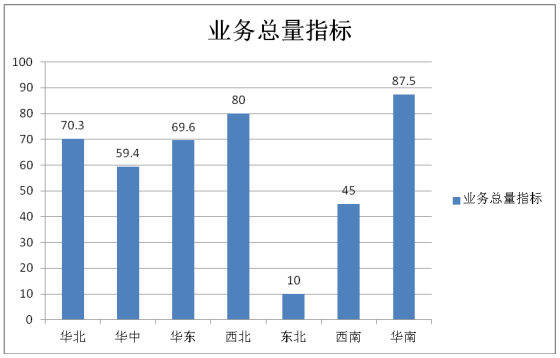

一、当前宏观经济形势 据国家统计局数据,2017年上半年国内生产总值381490亿元,同比增长6.9%,好于市场预期;全国固定资产投资(不含农户)280605亿元,同比增长8.6%。上半年,基础设施投资59422亿元,增长21.1%,对全部投资增长的贡献率为46.5%,继续扮演经济增长的“压舱石”。特别是基础设施中短板领域的投资增长较快,如公共设施管理业投资增长25.4%;道路运输业投资增长23.2%;水利管理业投资增长17.5%。 2017年1-6月,全国房地产开发投资50610亿元,同比增长8.5%,房屋新开工面积85720万平方米,同比增长10.6%;全国商品房销售面积74662万平方米,增长16.1%。同时,房地产市场去库存效果继续显现,全国商品房待售面积64577万平方米,比上月末减少1441万平方米。 二、建筑物资租赁承包行业PMI统计情况 根据中国基建物资租赁承包协会对全国21个省市100家重点租赁承包企业非制造业采购经理人(PMI)进行问卷调查分析显示,2017年上半年,全行业PMI指数为54.5%,高于50%的荣枯线,处于景气扩张区间,表明行业发展呈现稳固向好的态势。 分指标看,(1)业务总量指数达到64.5%,位于高度景气区间,较去年55.5%增长9个百分点,表明建筑市场扩张速度进一步加快,经营活动高位回升,业务量增加明显;(2)新订单指数为69%,较去年同期提升10.5个百分点。今年上半年基础设施投资近6万亿,增长21.1%。受基建投资的拉动,工程新开工量大幅增加,加大了对租赁物资的需求量。其中,国外新订单指数16.5%,低于去年25%的水平。国外新订单下降,与企业在国内市场形势见好的情况下,经营重心转移有关。此外,2016年国际市场黑天鹅事件频发,海外经营风险加大,加上人民币汇率持续走弱,影响了企业“走出去”的积极性;(3)未完成合同指数为47.5%,较前值为42%,本指标与业务总量和新订单指标呈正相关,工程开工量与新订单的增加,直接带动了本指标的上涨;(4)物资库存指数44%,低于去年50%的数据。随着基建房地产投资发力,建筑需求持续释放,行业去库存效果明显,但传统物资库存现象严重。44%的数值表明短期市场供需形势发生逆转,由“供过于求”转为“供不应求”(5)投入价格指数为68.5%,高于去年同期的55.5%。本项指标处于高景气区间,反映了企业投资扩大再生产意愿的逐步增强,同时也反映出投入成本(人力、物资、土地等要素)的上涨,经营成本压力增大。细分来看,2017上半年投入价格较高的要素包括原材料(钢材)、人工、资金贷款成本和土地。(6)租赁价格指数为41%,较去年26.5%有了明显改善。一方面显示受市场上行的影响,租赁价格触底反弹。另一方面与租赁承包企业服务能力提高、租金+服务收入上涨有关。值得注意的是,尽管租赁价格有所反弹,但仍低于投入价格指数,意味着可能出现资金链断裂等流动性风险和利润拓展空间萎缩等不利情形,需要企业保持警惕;(7)企业员工指数为58%,与去年同期57%相差不大,处于景气区间,在市场需求扩大,企业业务量增加的拉动下,雇佣员工数量增加;(8)供应商配送时间指数为42.5,较去年44.5%稍有下降;(9)业务活动预期指数微升,录得67%的数值,略高于较去年65.5%的预期。表明广大从业企业看好行业发展前景,对行业稳中趋好,企稳回暖的态势持乐观积极的态度。 分地区看,本次统计的企业按地理区域划分为:东北5家、西南10家、西北5家、华北37家、华东23家、华南4家、华中16家。 (1)华北(70.3%)、华东(69.6%)、西北(80%)和华南地区(87.5%)业务量较好,均大于60%,处于高位景气区间。特别是受粤港澳大湾区建设的带动,华南地区业务量猛增。华中地区(59.4%)也处于温和复苏的趋势,企业经营逐步回暖。东北、西南地区业务指标低于50%,继续呈现萎缩态势,值得关注研究。

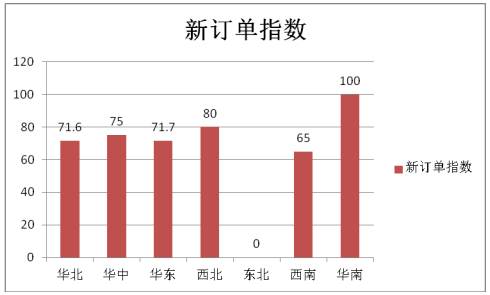

(2)总体来看,业务指标向好的地区在新订单方面也处于优势地位,有5个地区指标超过了70%,订单呈现井喷态势。然而部分地区新订单指标处于历史低位,表明市场需求低迷。

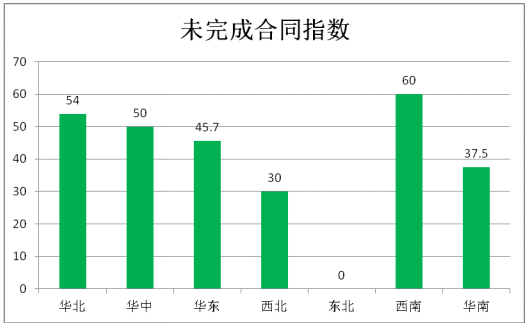

(3)未完成合同指标,华北、华中、西南等地区均大于50%,华东地区为45.7%、华南为37.5%、西北为30%,而东北继续处于历史低值。未完成合同指标一方面与新工程数量有关,如华北、华中等地,基本呈现正相关性;一方面又与存量工程建设数量有关,如西南等地。

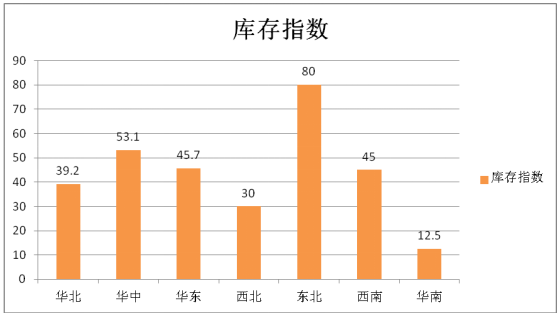

(4)物资库存方面,华北、西北、华南、华东、西南5个区域指标低于50%,表明受工程业务拉动,企业物资出租利用率较高,而东北地区去库存压力较为明显。特别是华南地区物资库存仅为12.5%,表明华南企业业务量活跃、物资供不应求。

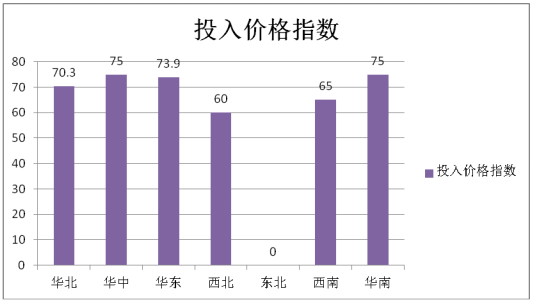

(5)投入价格方面,华东、华北、华中、华南地区超过70%,说明上述地区企业经营要素成本上涨较快,同时反映新购入或生产的物资的意愿较强。西北、西南也处于60%以上的景气区间,投入格分别为60%、65%。东北地区因业务量少、影响了当地企业扩大再生产的积极性,指标低于50%。

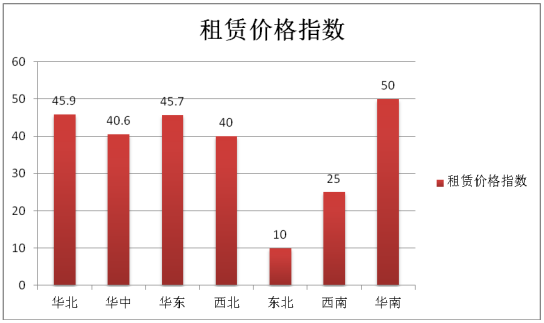

(6)租赁价格方面,各地区较去年同期均有不同程度的好转,其中华南地区达到50%的水平。华北、华中、华东地区涨幅明显,东北、西南租赁价格仍保持低位。

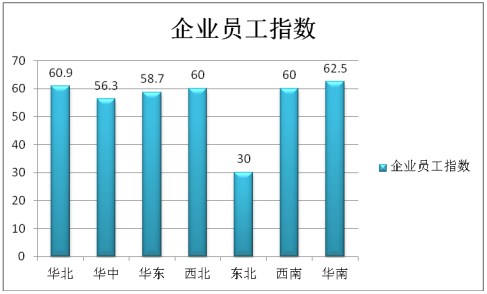

(7)企业员工方面,指标基本与业务量相关,华东、华北、华中、华南指标较活跃,人员雇佣量较大,西北、西南地区指标也达到60%。考虑到投入价格指标,反映出全国大部地区人员成本上涨较快。东北较低迷,仅为30%。

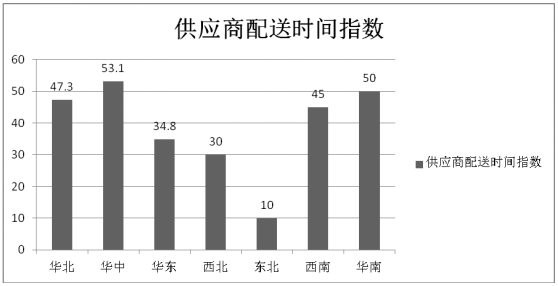

(8)供货商配送时间,各地表现不一,整体为华中、华南、华北较好。

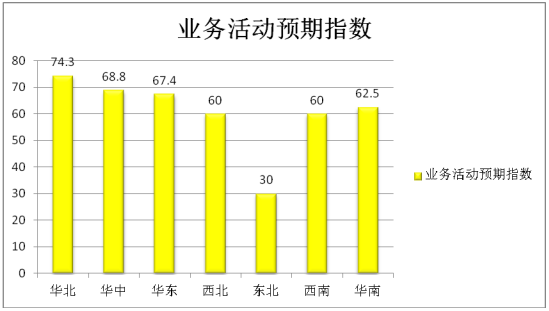

(9)业务活动预期方面,华北、华中、华东、华南分别为74.3%、68.8%、67.4%和62.5%,对行业未来发展前景较去年有小幅上调,并处于积极乐观的区间;西北、西南为60%,较去年预期大幅改善,预计业务量将继续保持上升。东北地区低于50%,展望趋于悲观。

三、行业面临的问题 1.区域分化严重。统计数据显示,华北、华东、华南地区形势总体向好,企业业务量处于较高的景气区间。华中、西北地区业务量较去年同期有明显好转;西南地区由于前期基数较高,业务量有所回落;东北企业继续呈现疲软态势,租赁收入持续下滑。 2. 市场竞争激烈,经营环境难言改善。虽然租赁价格较去年和今年上半年有小幅上涨,但仍低于企业成本上涨幅度,表明企业或面临资金流紧张、负债增加甚至亏损经营的困境。 “营改增”全面实施后,租赁企业由于进项税抵扣来源少、存量物资占比过大等因素,企业税负加重。此外,行业同质化竞争严重,恶性压价现象时有发生,行业利润空间进一步缩小,企业经营困难加剧。 3. 经营模式单一。根据协会今年年初对404家重点会员企业的统计分析,一体化企业和生产加租赁承包企业仅占16.3%,纯租赁企业占比高达83.7%,而租赁承包一体化企业的物资吨收入3倍于纯租赁企业。行业租赁承包一体化程度较低、工程服务能力较弱,不能适应新形势下建筑业发展的需要,是导致行业整体收入价格走低的重要原因之一。 4.物资质量较差,产业工人缺失,企业经营风险增大。据住建部数据,在2016年发生的27起较大事故中,因模板脚手架或钢网架坍塌及高处坠落的事故就高达11起,共死亡39人,占较大事故总数的41%。一方面是由于不符合质量标准的租赁物资进入建筑市场,形成了劣币驱逐良币的局面,导致劣质产品横行市场,给建筑施工安全带来了隐患。另一方面是由于产业工人较为缺乏,现有施工人员安全意识淡薄、操作不规范、效率较低、流动率高,严重制约了行业新产品推广和租赁承包一体化经营的步伐,成为影响建筑施工安全和企业经营的一枚“定时炸弹”。 四、协会工作建议 1.反映行业诉求,营造良好政策环境。要进一步加大调研力度,通过针对性调研,了解不同区域、不同经营模式企业的经营问题,了解铝合金模板等新产品的应用现状,及时反映行业诉求,争取政策支持。 2.引导企业模式转型。要引导会员企业向现代企业治理模式转变,培育企业核心竞争力,打造高附加值、高回报率、高技术含量的综合化工程服务体系,推动租赁承包一体化的应用。 3.创新工作方式,优化服务水平。立足信息统计、标准制定、品牌推广和媒体宣传等基础性工作,扎实做好行业服务与管理工作,为会员企业提供更优质、更多元的行业服务“菜单”。抓住职业培训这个“牛鼻子”,依托职业培训与评价委员会,推动行业职业安全培训工作的落地,加快培育适合租赁承包行业发展需要的现代产业工人。 |

您的位置:首页 > PMI指数